现在退出会丢失进度,确定吗

存多少钱最合适?

课前准备

在之前关于“债券与债务管理”的课程中,我们学习了怎样在金融决策中运用折现现金流的分析方法。

在接下来的几堂课中,我们将会学习,把那些折现现金流应用于我们所有人都必须在生命的不同阶段做出的主要金融决策。

在这一讲中,我们从“存多少钱最合适?”这个问题开始分析。

在接下来的几堂课中,我们将会学习,把那些折现现金流应用于我们所有人都必须在生命的不同阶段做出的主要金融决策。

在这一讲中,我们从“存多少钱最合适?”这个问题开始分析。

小热身

你认为,储蓄的多少与变化,取决于什么因素?

也许你现在并不是十分理解,请继续学习本次教程,接下来我们会学到一个新的概念。

- 终生收入

- 本期收入

- 人均收入

- 以上都不是

生命周期假说

莫迪利亚尼的生命周期假说(Life Cycle Hypothesis)

他依据微观经济学中的消费者行为理论,从对个人消费行为的研究出发,首先假定消费者是理性的,能以合理的方式使用自己的收入,进行消费;

其次,消费者行为的唯一目标是实现效用最大化。

这样,理性的消费者将根据效用最大化的原则使用一生的收入,安排一生的消费与储蓄,使一生中的收入等于消费。

他依据微观经济学中的消费者行为理论,从对个人消费行为的研究出发,首先假定消费者是理性的,能以合理的方式使用自己的收入,进行消费;

其次,消费者行为的唯一目标是实现效用最大化。

这样,理性的消费者将根据效用最大化的原则使用一生的收入,安排一生的消费与储蓄,使一生中的收入等于消费。

生命周期假说的具体内容分析

该理论与凯恩斯消费函数理论的区别在于,凯恩斯消费函数理论强调当前消费支出与当前收入的相互联系,而生命周期假说则强调当前消费支出与家庭整个一生的全部预期收入的相互联系。

该理论认为,每个家庭都是根据一生的全部预期收入来安排自己的消费支出,即每个家庭在每一时点上的消费和储蓄决策都反映了该家庭希望在其生命周期各个阶段达到消费的理想分布,以实现一生消费效应最大化的企图。因此,各个家庭的消费取决于其在生命期内所获得的总收入和财产。这样,消费就取决于家庭所处的生命周期阶段。

莫迪利亚尼认为,理性的消费者要根据一生的的收入来安排自己的消费与储蓄,使一生的收入与消费相等。

该理论认为,每个家庭都是根据一生的全部预期收入来安排自己的消费支出,即每个家庭在每一时点上的消费和储蓄决策都反映了该家庭希望在其生命周期各个阶段达到消费的理想分布,以实现一生消费效应最大化的企图。因此,各个家庭的消费取决于其在生命期内所获得的总收入和财产。这样,消费就取决于家庭所处的生命周期阶段。

莫迪利亚尼认为,理性的消费者要根据一生的的收入来安排自己的消费与储蓄,使一生的收入与消费相等。

单选题

生命周期假说将人的一生分为三个阶段:未成年时期,成年时期与老年时期。

下列关于生命周期的分析,说法正确的是?

下列关于生命周期的分析,说法正确的是?

一般来说,在年轻时期,家庭收入低,但因为未来收入会增加,因此在这一阶段,往往会把家庭收入的绝大部分用于消费,有时甚至举债消费,导致消费大于收入。进入中年阶段后,家庭收入会增加,但消费在收入中所占的比例会降低,收入大于消费,因为一方面要偿还青年阶段的负债,另一方面还要把一部分收入储蓄起来用于防老。退休以后,收入下降,消费又会超过收入。因此,在人的生命周期的不同阶段,收入和消费的关系,消费在收入中所占的比例不是不变的。而如果社会上年轻的和老年人的比例增大,则消费倾向会提高,如果中年人的比例增大,则消费倾向会降低。

。

- 在未成年时期,家庭收入偏低,所以家庭收入主要用于储蓄,消费低。

- 成年时期,家庭收入会增加,消费大于收入,储蓄低。

- 在人的生命周期的不同阶段,储蓄在收入中所占的比例是不变的。

- 如果一个社会的人口构成比例发生变化,则边际消费倾向也会变化。

单选题

下列关于生命周期假说的推论,哪一项说法有误?

一个国家经济的长期增长率越高,总储蓄变化将会上升。

- 一个国家的储蓄率完全与它的人均收入无关,各个国家的储蓄率在同一的个人生命周期内是一致的。

- 从一个国家来看,经济的长期增长率越高,总储蓄变化率将下降;经济增长率为零时,总储蓄变化率为零。

- 即使没有遗产继承,通过储蓄,人们还可以从收入中积累相当多的财产总额。

- 在一定的增长率下,制约消费率和储蓄率的主要参数是普遍的退休期长度。

单选题

除了个人收入的生命周期及家庭规模,影响个人储蓄行为的因素还包括?

正确。

- 工作期和退休期的长短

- 流动性的抑制

- 对将来的考虑

- 以上全部

单选题

对于一个国家来说,怎样能使储蓄率上升?

对于发达国家来说,应该适当削减过多的社会福利和社会保险,使人们对退休后的生活有所顾虑,从而提高或保持工作期的储蓄率。对一些人口众多的发展中国家来说,可以采用鼓励减少人口,缩小家庭规模的政策和适当缩短工作期,延长退休期的办法,这样就能使储蓄率上升。

- 增加社会福利

- 鼓励减少人口,缩小家庭规模

- 延长工作期,缩短退休期

- 以上所有

生命周期储蓄模型

举个例子,你现在35岁,预计在30年后的65岁时退休,然后再活15年直至80岁。你当前的工资收入是每年3万美元,同时至今没有积累任何资产。

我们通过忽略税收对模型进行简化处理。同时我们假定按照通货膨胀率进行调整的实际收入直到65岁之前都保持每年3万美元。

你储蓄的每一单位美元在取出之前一直获得利息。当然,生活成本也在上升。我们假定你赚取的利率每年将会比通货膨胀率超出3%。换句话说,实际利率为每年3%。

那么,你应当为现在的消费支出多少?同时你应当为退休储蓄多少?

我们通过忽略税收对模型进行简化处理。同时我们假定按照通货膨胀率进行调整的实际收入直到65岁之前都保持每年3万美元。

你储蓄的每一单位美元在取出之前一直获得利息。当然,生活成本也在上升。我们假定你赚取的利率每年将会比通货膨胀率超出3%。换句话说,实际利率为每年3%。

那么,你应当为现在的消费支出多少?同时你应当为退休储蓄多少?

生命周期储蓄模型

这里有两种你可以用来计算应当为退休储蓄多少的方法:

(1)以盯住退休前收入的置换率为目标;

(2)以退休前后保持相同消费支出水平为目标。

下面我们将进入具体的计算部分,将会用到我们在之前课程中讲解过的现值与折现公式。

如果你不记得了,快去先温习一下吧。

(点击这里:进阶级:债券与债务管理)

(1)以盯住退休前收入的置换率为目标;

(2)以退休前后保持相同消费支出水平为目标。

下面我们将进入具体的计算部分,将会用到我们在之前课程中讲解过的现值与折现公式。

如果你不记得了,快去先温习一下吧。

(点击这里:进阶级:债券与债务管理)

(1).盯住退休前收入的置换率

许多专家建议在制订储蓄计划的过程中,应当盯住一项置换率,这项置换率等于退休前收入的75%。

我们将这项规则应用于下述情形:在退休前实际收入为3万美元的条件下,退休收入的目标水平为0.75*3万美元,即每年22500美元。

计算需要储蓄多少实现期望目标的方法由两个步骤构成:

·首先计算达到现退休年龄时你需要在个人退休金账户中积累的数量。

·然后计算实现这一未来价值所需要的每年储蓄数量。

于是,我们首先计算为了可以在15年内每年取出22500美元,65岁时你不得不在退休基金中拥有的数量:

使用年金现值因子计算:

PV(22500,3%,15)=268603.54(美元)

我们将这项规则应用于下述情形:在退休前实际收入为3万美元的条件下,退休收入的目标水平为0.75*3万美元,即每年22500美元。

计算需要储蓄多少实现期望目标的方法由两个步骤构成:

·首先计算达到现退休年龄时你需要在个人退休金账户中积累的数量。

·然后计算实现这一未来价值所需要的每年储蓄数量。

于是,我们首先计算为了可以在15年内每年取出22500美元,65岁时你不得不在退休基金中拥有的数量:

使用年金现值因子计算:

PV(22500,3%,15)=268603.54(美元)

(1).盯住退休前收入的置换率

接下来,我们计算为了在30年后拥有累积的268603.54美元,你每年需要储蓄多少。

使用偿债基金因子:

PMT(268603.54,3%,30)=5645.85(美元)

于是,来自这项流程的结论是,为了能够在15年间每年取出22500美元的退休收益,你需要在接下来的30年里每年储蓄5645.85美元。

使用偿债基金因子:

PMT(268603.54,3%,30)=5645.85(美元)

于是,来自这项流程的结论是,为了能够在15年间每年取出22500美元的退休收益,你需要在接下来的30年里每年储蓄5645.85美元。

单选题

在上述例子中,如果目标置换率为80%,其余数据不变,那么你每年所需的储蓄数量将是多少?

退休期间消费支出的目标水平为每年0.8*3万美元即2.4万美元。首先,我们计算为了可以在15年里每年取出24000美元,在65岁时你不得不在退休基金中拥有的数量为:PV=286510.44美元;接下来使用偿债基金因子计算,为了拥有30年后累积的286510.44美元,我们需要每年储蓄PMT=6022.24美元。

- 286510.44美元

- 23977.76美元

- 24000美元

- 6022.24美元

(1).盯住退休前收入的置换率

现在我们来看使用这个方法所产生的一个问题。这项解决方法并不必然导致你在退休后拥有和工作期间相同的消费水平。在前述例证里,当你每年将3万美元年收入中的5645.85美元进行储蓄时,你工作期间的消费支出为每年24354.15美元,然而在退休期间,你将每年仅拥有用于消费支出的22500美元。

解决这个问题的一个方法是使用比75%更高的置换率重新进行运算。如果置换率过高,那么尝试一项更低的置换率。

下面我们讲学习方法2,它在不求助于试错搜寻过程的条件下直接解决这个问题。

解决这个问题的一个方法是使用比75%更高的置换率重新进行运算。如果置换率过高,那么尝试一项更低的置换率。

下面我们讲学习方法2,它在不求助于试错搜寻过程的条件下直接解决这个问题。

(2).保持消费支出的相同水平

我们现在考察,如果你的目标是退休前后在消费上支出相同数量,那么你需要储蓄多少。

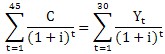

这暗指在接下来的45年内,每年存在用C表示的不变的等量现金流。从35岁到65岁,每一年的储蓄数量是3万美元减去C 。

使用年金复利数量因子计算:

FV=47.58美元

那么65岁时,你累积的总量为47.58*(30000-C)美元。每年从退休金账户中取出的数量将是C。

然后再使用年金现值因子计算:

那么65岁时,该数量的现值为11.94C美元。

为了得出C,我们需要让这两个数量相等:

47.58*(30000-C)=11.94C

C=23982美元

这暗指在接下来的45年内,每年存在用C表示的不变的等量现金流。从35岁到65岁,每一年的储蓄数量是3万美元减去C 。

使用年金复利数量因子计算:

FV=47.58美元

那么65岁时,你累积的总量为47.58*(30000-C)美元。每年从退休金账户中取出的数量将是C。

然后再使用年金现值因子计算:

那么65岁时,该数量的现值为11.94C美元。

为了得出C,我们需要让这两个数量相等:

47.58*(30000-C)=11.94C

C=23982美元

(2).保持消费支出的相同水平

为了得出C,我们所求解的方程可以被写成一个更加一般化的形式:

其中i是利率,同时Yt为第t年的劳动收入。

上述方程说明,接下来的45年里,你的消费支出的现值等于接下来30年里劳动收入的现值。

经济学家将未来劳动收入的现值称为人力资本。

同时,将现值等于人力资本的不变消费支出水平称为永久性收入。

其中i是利率,同时Yt为第t年的劳动收入。

上述方程说明,接下来的45年里,你的消费支出的现值等于接下来30年里劳动收入的现值。

经济学家将未来劳动收入的现值称为人力资本。

同时,将现值等于人力资本的不变消费支出水平称为永久性收入。

(2).保持消费支出的相同水平

在我们的例子中,依照30年里每年劳动收入为3万美元,你的人力资本在35岁时是:

使用年金现值因子

PV(30000,3%,30)=588013(美元)

同时,你的永久性收入为:

使用资金回收因子

PMT(588013,3%,45)=23982(美元)

随着你逐步变老,剩余劳动收入的现值降低,从而你的人力资本逐步下降,直到在65岁时到达零。

使用年金现值因子

PV(30000,3%,30)=588013(美元)

同时,你的永久性收入为:

使用资金回收因子

PMT(588013,3%,45)=23982(美元)

随着你逐步变老,剩余劳动收入的现值降低,从而你的人力资本逐步下降,直到在65岁时到达零。

单选题

汤姆现在30岁,计划在65岁退休,同时预期寿命为85岁。他的薪水为每年25000美元,而且他打算在接下来的55年里保持实际消费支出水平不变。假定不存在税收,不存在实际劳动收入的增长,同时每年的实际利率为3%。

那么,汤姆的人力资本的价值是多少?他的永久性收入是多少?

那么,汤姆的人力资本的价值是多少?他的永久性收入是多少?

使用年金现值因子,我们求得汤姆的人力资本为PV=537180.50美元,然后使用资金回收因子,我们求得他的永久性收入为PMT=20063.19美元。

- 588013美元,23982美元

- 551761.36美元,24527.69美元

- 537180.50美元,20063.19美元

- 588132美元,22834美元

(2).保持消费支出的相同水平

之前的例子,前提均是你没有任何累积资产。然而实际生活中,你可能面临已拥有一定数目积蓄或准备在去世后为后代留遗产的情况。那么,这将影响你终生消费的数量。

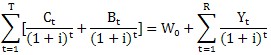

一项将你所拥有的终生消费可能性表示为收入、初始财富和遗产函数的一般公式为:

其中:Ct=第t年的消费支出

Yt=第t年的劳动收入

i=利率

R=直至退休的年数

T=生存年数

W0=初始财富价值

Bt=第t年的遗产。

一项将你所拥有的终生消费可能性表示为收入、初始财富和遗产函数的一般公式为:

其中:Ct=第t年的消费支出

Yt=第t年的劳动收入

i=利率

R=直至退休的年数

T=生存年数

W0=初始财富价值

Bt=第t年的遗产。

(2).保持消费支出的相同水平

上一页的方程说明,你的终生消费支出和遗产的现值等于你的终生资源——初始财富和未来劳动收入的现值。这是在决定终生消费支出计划的过程中你所面临的跨期预算约束。

现在假设你在35岁开始时并不是没有任何累积资产,而是在一个储蓄账户中拥有1万美元。这将怎样影响你可以终生消费的数量?答案是假定利率为每年3%,它可以使你在接下来的45年里,每年将你的消费支出增加407.85美元。

另一方面,假设你希望在80岁去世后给孩子留下一笔1万美元的遗产。在终生收入不变的条件下,这笔意向遗产会怎样影响你的终生消费呢?答案是它将在接下来的45年里每年将你的消费支出减少107.85美元。

现在假设你在35岁开始时并不是没有任何累积资产,而是在一个储蓄账户中拥有1万美元。这将怎样影响你可以终生消费的数量?答案是假定利率为每年3%,它可以使你在接下来的45年里,每年将你的消费支出增加407.85美元。

另一方面,假设你希望在80岁去世后给孩子留下一笔1万美元的遗产。在终生收入不变的条件下,这笔意向遗产会怎样影响你的终生消费呢?答案是它将在接下来的45年里每年将你的消费支出减少107.85美元。

单选题

还是之前的例子,你35岁,预计30年后退休,然后再生存15年至80岁,假设实际利率为每年3%。现在你预期在30年后得到一笔100万美元的遗产,那么你的永久性收入的增长量将会是多少?

使用现值因子计算你的终生资源现值的增加量:

PV=411986.76美元,再使用资金回收因子计算永久性收入的增长量:PMT(411986.76,3%,45)=16802.95美元。

你的终生资源的现值将增加等同于预期遗产现值的数量,同时永久性收入将增加终生资源增加量的年金化价值。

PV=411986.76美元,再使用资金回收因子计算永久性收入的增长量:PMT(411986.76,3%,45)=16802.95美元。

你的终生资源的现值将增加等同于预期遗产现值的数量,同时永久性收入将增加终生资源增加量的年金化价值。

- 22854.25美元

- 16802.95美元

- 25603.78美元

- 18801.40美元

注意

任何满足预算约束的终生消费支出计划都是一项可行计划(feasible plan)。这里存在许多可能的可行计划。为了在其中做出选择,你必须明确规定一项标准用于数量化评价你从每项可行计划中得到的福利或满足程度。

一项能够使你在全部可行计划中选出最优可行计划的数量模型被称为最大化模型。

一项能够使你在全部可行计划中选出最优可行计划的数量模型被称为最大化模型。

思考题

收入与支出,存储与消费,是紧密相连的两对关系。想要了解更多关于储蓄的内容?请参考FT中文网内的如下文章:

参考资料:

金融创新谁受益?

难以“渗透”的亚洲市场

勿被升值遮望眼

中国改革措施决心显现

如何纠正全球失衡?

中国开始成为消费大国

参考资料:

金融创新谁受益?

难以“渗透”的亚洲市场

勿被升值遮望眼

中国改革措施决心显现

如何纠正全球失衡?

中国开始成为消费大国

总结

:

-

+

自动滚屏